律师文库

浅谈实务中破产程序社保债权的常见争议问题

发布时间:2022-03-30 发布人:admin

在破产案件中对于社保债权的确认和处理存在以下几个常见问题值得探讨。

一、社保部门申报的债权是否均为社保债权

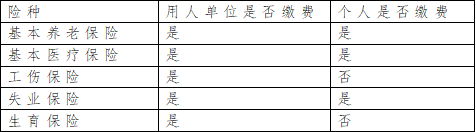

根据《社会保险法》的规定,我国的社保分为基本养老保险、基本医疗保险、工伤保险、失业保险、生育保险五种。每种保险的缴费主体如下表所示:

一、社保部门申报的债权是否均为社保债权

根据《社会保险法》的规定,我国的社保分为基本养老保险、基本医疗保险、工伤保险、失业保险、生育保险五种。每种保险的缴费主体如下表所示:

其中,养老、医疗和失业三种保险是用人单位和个人共同缴费的,所以在社保欠费时,会存在用人单位部分欠费和个人部分欠费两类。如果缴费主体拖欠缴纳社保费用,则会产生滞纳金。滞纳金也是区分用人单位部分和个人部分,分别计算的。所以在社保部门申报的债权中,应分为用人单位欠缴本金及滞纳金、个人欠缴本金及滞纳金。根据《中华人民共和国企业破产法》第一百一十三条规定,破产财产在优先清偿破产费用和共益债务后,依照下列顺序清偿:(一)破产人所欠职工的工资和医疗、伤残补助、抚恤费用,所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金;(二)破产人欠缴的除前项规定以外的社会保险费用和破产人所欠税款;(三)普通破产债权。因此,社保部门申报的债权并非均为社保债权,对于所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用即便由社保或其他征管机关向管理人进行申报,亦应确认为职工债权。

二、社保债权的申报主体

根据《中华人民共和国企业破产法》第四十八条规定,债务人所欠职工的工资和医疗、伤残补助、抚恤费用,所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金,不必申报,由管理人调查后列出清单并予以公示。因此,对于所欠的应划入职工个人账户的基本医疗、养老保险费用,职工无须自行申报,由管理人调查后列出清单予以公示即可。用人单位欠缴的工伤保险、失业保险、生育保险、以及划入统筹账户的基本医疗保险、基本养老保险需要进行申报。

2018年7月20日,中共中央办公厅、国务院办公厅印发《国税地税征管体制改革方案》,明确从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收。因此,在破产程序中,职工欠缴的社保费用应由税务部门申报。在实践过程中,管理人一般需分别向社保局、医保局、税局三个部门发函核查破产企业欠缴的社会保险费用。

三、所欠的应当划入职工个人账户的基本养老/医疗保险

“所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用”从文义理解,并结合社会保险相关法律法规,这部分费用是指,由用人单位缴纳但依据相关规定应当从单位缴纳的费用中划入职工个人账户的金额。

2005年12月3日国务院发布《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号),其第六条规定:“改革基本养老金计发办法。为与做实个人账户相衔接,从2006年1月1日起,个人账户的规模统一由本人缴费工资的11%调整为8%,全部由个人缴费形成,单位缴费不再划入个人账户”。因此,我们国家在建立养老保险制度的初期,曾经明文规定从单位缴费部分划转本人缴费工资3%-8%不等比例的金额到职工个人账户。但自2006年1月1日起,企业缴纳的基本养老保险费用就不再划入个人职工个人账户了。而《中华人民共和国企业破产法》是2007年6月1日施行的,也就是说,企业破产法规定的“所欠的应当划入职工个人账户的基本养老保险”实际自始就已经不存在了。

我国的基本医疗制度应当自1998年12月14日国务院发布《国务院关于建立城镇职工基本医疗保险制度的决定》(国发〔1998〕44号)开始建立,该文件第三条即规定:“要建立基本医疗保险统筹基金和个人账户。基本医疗保险基金由统筹基金和个人账户构成。职工个人缴纳的基本医疗保险费,全部计入个人账户。用人单位缴纳的基本医疗保险费分为两部分,一部分用于建立统筹基金,一部分划入个人账户。划入个人账户的比例一般为用人单位缴费的30%左右,具体比例由统筹地区根据个人账户的支付范围和职工年龄等因素确定”。上述规定至今依然有效,但因各省甚至各地市结合本地的经济发展情况确定具体比例各不相同,实践中需要特别留意。即“所欠的应当划入职工个人账户的基本医疗保险费用”目前还存在。

因此,建议管理人可以与社会保险费用征收机构部门沟通并要求其在申报时进行单独统计。若破产企业未开设社保账户或未办理职工社保,管理人在考量为职工补缴社保费用时,对于所欠的应当划入职工个人账户的基本养老保险费用可以不进行核算;对于所欠的应当划入职工个人账户的基本医疗保险费用,管理人可以将这部分费用在职工债权清单中进行列示,清偿时支付给社会保险费征收机构(不支付给职工个人),由征收机构会同社保部门据实划入相应职工的个人账户。

四、社会保险费用的滞纳金属于什么债权

实践中,对于破产申请受理后欠缴社会保险费用所产生的滞纳金有两种观点:

主流观点:社会保险费用的滞纳金不应视为破产债权。《关于适用<中华人民共和国企业破产法>若干问题的规定(三)》第三条和《最高人民法院关于审理企业破产案件若干问题的规定》第六十一条第二款明确规定,破产申请受理后,债务人欠缴款项产生的滞纳金,包括债务人未履行生效法律文书应当加倍支付的迟延利息和劳动保险金的滞纳金,债权人作为破产债权申报的,人民法院不予确认。安徽省黟县人民法院在(2019)皖1023民初363号案中认为:社会保险滞纳金带有惩罚性,具有特定实施对象,若确定为破产债权,实际受惩罚的是全体债权人,这有违该措施的本意和破产法公平保护全体债权人的精神。最高人民法院《关于审理企业破产案件若干问题的规定》第六十一条第一款第(二)项的规定与上述最高人民法院关于适用《中华人民共和国企业破产法》若干问题的规定(三)第三条规定的精神是一致的,即社保费滞纳金不属于破产债权。

其他观点:社会保险费用的滞纳金属于惩罚性债权,可劣后清偿。《全国法院破产审判工作会议纪要》第二十八条,对于法律没有明确规定清偿顺序的债权,人民法院可以按照人身损害赔偿债权优先于财产性债权、私法债权优先于公法债权、补偿性债权优先于惩罚性债权的原则合理确定清偿顺序。破产财产依照《企业破产法》第一百一十三条规定的顺序清偿后仍有剩余的,可依次用于清偿破产受理前产生的民事惩罚性赔偿金、行政罚款、刑事罚金等惩罚性债权。因此可以将这种民事惩罚性赔偿金认定为惩罚性债权,学理界称之为劣后债权,要劣后于其他普通债权进行清偿。在债务人破产的情境下,对破产企业科以罚款、罚金已丧失了惩戒功能,且不缴纳罚款、罚金不会使国家发生经济上的困难。如果按顺序清偿后仍有剩余的,可依次用于清偿破产受理前产生的民事惩罚性赔偿金、行政罚款、刑事罚金等惩罚性债权,此种安排有利于推进破产企业依法高效、有序退出市场,以更好地服务和保障国家经济高质量发展,营造国际一流营商环境。持此种观点的还有:《深圳市中级人民法院关于破产案件债权审核认定指引》《江苏省高级人民法院破产案件审理指南(2017)》《上海市高级人民法院破产审判工作规范指引(试行)》中相关规定。

破产程序旨在保护全体债权人公平受偿。社保费用滞纳金具有一定的惩罚性,目的在于敦促债务人履行义务。如将该部分滞纳金作为破产债权予以确认,实际上将导致惩罚措施转嫁于其他债权人,有违破产程序公平受偿原则。笔者更倾向社会保险费用滞纳金不视为破产债权的观点。结合破产案件的实际情况,基本不存在“按顺序清偿后仍有剩余的”的情形,因此将社会保险费用的滞纳金确认为破产债权,按照惩罚性债权劣后清偿的做法,在一定程度上也可能起到稳定债权人情绪但不影响其他债权人实质利益的作用。

以上文章仅代表作者本人观点,不代表河南昌浩律师事务所出具的任何形式之法律意见或建议。如您有意就相关话题进一步交流或探讨,欢迎与本所联系。

二、社保债权的申报主体

根据《中华人民共和国企业破产法》第四十八条规定,债务人所欠职工的工资和医疗、伤残补助、抚恤费用,所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金,不必申报,由管理人调查后列出清单并予以公示。因此,对于所欠的应划入职工个人账户的基本医疗、养老保险费用,职工无须自行申报,由管理人调查后列出清单予以公示即可。用人单位欠缴的工伤保险、失业保险、生育保险、以及划入统筹账户的基本医疗保险、基本养老保险需要进行申报。

2018年7月20日,中共中央办公厅、国务院办公厅印发《国税地税征管体制改革方案》,明确从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收。因此,在破产程序中,职工欠缴的社保费用应由税务部门申报。在实践过程中,管理人一般需分别向社保局、医保局、税局三个部门发函核查破产企业欠缴的社会保险费用。

三、所欠的应当划入职工个人账户的基本养老/医疗保险

“所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用”从文义理解,并结合社会保险相关法律法规,这部分费用是指,由用人单位缴纳但依据相关规定应当从单位缴纳的费用中划入职工个人账户的金额。

2005年12月3日国务院发布《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号),其第六条规定:“改革基本养老金计发办法。为与做实个人账户相衔接,从2006年1月1日起,个人账户的规模统一由本人缴费工资的11%调整为8%,全部由个人缴费形成,单位缴费不再划入个人账户”。因此,我们国家在建立养老保险制度的初期,曾经明文规定从单位缴费部分划转本人缴费工资3%-8%不等比例的金额到职工个人账户。但自2006年1月1日起,企业缴纳的基本养老保险费用就不再划入个人职工个人账户了。而《中华人民共和国企业破产法》是2007年6月1日施行的,也就是说,企业破产法规定的“所欠的应当划入职工个人账户的基本养老保险”实际自始就已经不存在了。

我国的基本医疗制度应当自1998年12月14日国务院发布《国务院关于建立城镇职工基本医疗保险制度的决定》(国发〔1998〕44号)开始建立,该文件第三条即规定:“要建立基本医疗保险统筹基金和个人账户。基本医疗保险基金由统筹基金和个人账户构成。职工个人缴纳的基本医疗保险费,全部计入个人账户。用人单位缴纳的基本医疗保险费分为两部分,一部分用于建立统筹基金,一部分划入个人账户。划入个人账户的比例一般为用人单位缴费的30%左右,具体比例由统筹地区根据个人账户的支付范围和职工年龄等因素确定”。上述规定至今依然有效,但因各省甚至各地市结合本地的经济发展情况确定具体比例各不相同,实践中需要特别留意。即“所欠的应当划入职工个人账户的基本医疗保险费用”目前还存在。

因此,建议管理人可以与社会保险费用征收机构部门沟通并要求其在申报时进行单独统计。若破产企业未开设社保账户或未办理职工社保,管理人在考量为职工补缴社保费用时,对于所欠的应当划入职工个人账户的基本养老保险费用可以不进行核算;对于所欠的应当划入职工个人账户的基本医疗保险费用,管理人可以将这部分费用在职工债权清单中进行列示,清偿时支付给社会保险费征收机构(不支付给职工个人),由征收机构会同社保部门据实划入相应职工的个人账户。

四、社会保险费用的滞纳金属于什么债权

实践中,对于破产申请受理后欠缴社会保险费用所产生的滞纳金有两种观点:

主流观点:社会保险费用的滞纳金不应视为破产债权。《关于适用<中华人民共和国企业破产法>若干问题的规定(三)》第三条和《最高人民法院关于审理企业破产案件若干问题的规定》第六十一条第二款明确规定,破产申请受理后,债务人欠缴款项产生的滞纳金,包括债务人未履行生效法律文书应当加倍支付的迟延利息和劳动保险金的滞纳金,债权人作为破产债权申报的,人民法院不予确认。安徽省黟县人民法院在(2019)皖1023民初363号案中认为:社会保险滞纳金带有惩罚性,具有特定实施对象,若确定为破产债权,实际受惩罚的是全体债权人,这有违该措施的本意和破产法公平保护全体债权人的精神。最高人民法院《关于审理企业破产案件若干问题的规定》第六十一条第一款第(二)项的规定与上述最高人民法院关于适用《中华人民共和国企业破产法》若干问题的规定(三)第三条规定的精神是一致的,即社保费滞纳金不属于破产债权。

其他观点:社会保险费用的滞纳金属于惩罚性债权,可劣后清偿。《全国法院破产审判工作会议纪要》第二十八条,对于法律没有明确规定清偿顺序的债权,人民法院可以按照人身损害赔偿债权优先于财产性债权、私法债权优先于公法债权、补偿性债权优先于惩罚性债权的原则合理确定清偿顺序。破产财产依照《企业破产法》第一百一十三条规定的顺序清偿后仍有剩余的,可依次用于清偿破产受理前产生的民事惩罚性赔偿金、行政罚款、刑事罚金等惩罚性债权。因此可以将这种民事惩罚性赔偿金认定为惩罚性债权,学理界称之为劣后债权,要劣后于其他普通债权进行清偿。在债务人破产的情境下,对破产企业科以罚款、罚金已丧失了惩戒功能,且不缴纳罚款、罚金不会使国家发生经济上的困难。如果按顺序清偿后仍有剩余的,可依次用于清偿破产受理前产生的民事惩罚性赔偿金、行政罚款、刑事罚金等惩罚性债权,此种安排有利于推进破产企业依法高效、有序退出市场,以更好地服务和保障国家经济高质量发展,营造国际一流营商环境。持此种观点的还有:《深圳市中级人民法院关于破产案件债权审核认定指引》《江苏省高级人民法院破产案件审理指南(2017)》《上海市高级人民法院破产审判工作规范指引(试行)》中相关规定。

破产程序旨在保护全体债权人公平受偿。社保费用滞纳金具有一定的惩罚性,目的在于敦促债务人履行义务。如将该部分滞纳金作为破产债权予以确认,实际上将导致惩罚措施转嫁于其他债权人,有违破产程序公平受偿原则。笔者更倾向社会保险费用滞纳金不视为破产债权的观点。结合破产案件的实际情况,基本不存在“按顺序清偿后仍有剩余的”的情形,因此将社会保险费用的滞纳金确认为破产债权,按照惩罚性债权劣后清偿的做法,在一定程度上也可能起到稳定债权人情绪但不影响其他债权人实质利益的作用。

以上文章仅代表作者本人观点,不代表河南昌浩律师事务所出具的任何形式之法律意见或建议。如您有意就相关话题进一步交流或探讨,欢迎与本所联系。

联系方式

联系方式 官方微信

官方微信

返回顶部

返回顶部